本文

令和7年度定額減税補足給付金(不足額給付)について

村では、政府の「デフレ完全脱却のための総合経済対策」に基づき、定額減税補足給付金(不足額給付)の支給を実施します。

なお、支給対象者の確認及び支給額の算定に時間を要するため、現時点で個別のお問い合わせにお答えできませんのでご了承ください。

支給手続きなどの詳細が決まり次第、ホームページ等でお知らせする予定です。

不足額給付の概要について

不足額給付1(1万円単位)

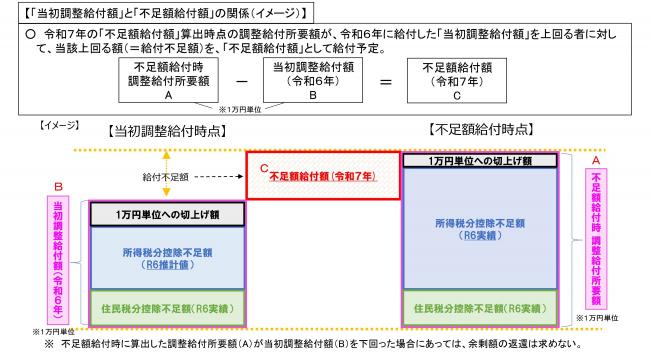

令和6年に実施された定額減税において、減税しきれないと見込まれる金額を令和6年度の定額減税補足給付金として支給した金額(B)に対して、本来支給すべき金額(A)との不足額が生じる場合に、その差額(C=A-B)を不足額給付金として、納税義務者に支給します。

計算方法について

- 所得税で減税しきれない額・・・(1)

定額減税可能額(3万円×本人+扶養親族数)-令和6年分所得税額

- 個人住民税(所得割額)で減税しきれない額・・・(2)

定額減税可能額(1万円×本人+扶養親族数)-令和6年度分個人住民税所得割額

- 上記(1)+(2)=本来支給すべき金額・・・(A)

なお、(1)、(2)がそれぞれ0円より小さい金額となる場合は、「0円」となります。

- 本来支給すべき金額(A)-令和6年度定額減税補足給付金として支給した金額(B)=令和7年度定額減税補足給付金(C)(1万円単位に切上げ)となります。

なお、本来支給すべき金額(A)が令和6年度の定額減税補足給付金として支給した金額(B)を下回った場合は、余剰額の返還は求めません。

不足額給付2(原則1人当たり4万円)

下記の要件をすべて満たす方となります(給付対象は、個人単位です)。

(1)所得税及び個人住民税所得割ともに定額減税前税額がゼロ

(本人として、定額減税の対象外であること)

(2)税制度上、「扶養親族」対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方)

(扶養親族等として、定額減税の対象外であること)

(3)過去に、低所得世帯向け給付金(※1)対象世帯の世帯主・世帯員に該当していない方

(※1)令和5年度住民税非課税世帯への給付金・7万円、令和6年度住民税非課税、均等割のみ課税世帯への給付金・10万円

対象者について

令和7年1月1日に北塩原村に住民登録がある方(※2)で、上記の「不足額給付1」または「不足額給付2」のいずれかに該当する方。

ただし、所得税・個人住民税合わせてすでに4万円の定額減税をしきれた方、または合計所得金額が1,805万円を超えている方は、定額減税補足給付金(不足額給付)の対象外です。

(※2)令和7年度の個人住民税が他市区町村から課税されているときは、その市区町村から給付金が支給される場合があります。

その他

給付金の振り込め詐欺や個人情報の搾取にご注意ください。

自宅や職場などに国・県・市町村職員などをかたる不審な電話や郵便などがあった場合は、最寄りの警察署や警察相談ダイヤル(#9110)にご連絡ください。

また、国・県・市町村の機関を名乗るお心当たりのないメールが送られてきた場合は、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、削除してください。

新たな経済に向けた給付金・定額減税一体措置(内閣官房ホームページ)<外部リンク>

定額減税・給付金を騙った電話・メールに対する注意喚起(リーフレット)<外部リンク>

国税庁をかたった不審なショートメッセージやメールに ご注意ください!(リーフレット)<外部リンク>

所得税の定額減税について(国税庁)<外部リンク>

個人住民税の定額減税について(村住民税務課)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)